Det er alltid en sammenheng mellom risiko og hvilken avkastning du kan forvente. Men historisk og over tid har det vært liten risiko ved denne typen sparing. En del av innskuddet i pensjonssparingen blir investert i aksjer (indeksfond). For å oppnå høy avkastning over tid, må man akseptere svingninger i avkastningen underveis.

Dersom den ansatte ikke gjør et aktivt valg selv, vil kapitalen forvaltes med en høy aksjeandel mens den ansatte er ung, for deretter å reduseres ved overgang til rentepapirer når pensjonsalder nærmer seg.

Dette gjøres for at pensjonsutbetalingen i minst mulig grad blir påvirket av et eventuelt kortsiktig fall i aksjemarkedet. Dersom du ønsker å påvirke forventet avkastning og risiko, kan du selv velge risikoklasse for pensjonssparingen din.

PBL har lenge hatt en egen AFP som er en tidligpensjonsordning for ansatte mellom 62 og 67 år.

Det er enighet mellom partene om at alle ansatte skal sikres en ny AFP. I forhandlingene om mellomoppgjøret 2025 ble partene enige om følgende vei videre:

- Fellesordningen for AFP tilsluttes fra 1.1.2026.

- Ansatte i årskullene fra og med 1968 til og med 1970 skal sikres en livsvarig AFP-ytelse på nivå med det årskullene fra 1971 mottar fra Fellesordningen.

For ansatte i disse årskullene som ikke vil kunne kvalifisere for rett til AFP i Fellesordningen, skal PBL snarest og senest innen 1.9.2025 sende søknad om å få avklart muligheten til medregning av tjenestetid.

Dersom medregning ikke lar seg gjøre, skal partene forhandle om annen løsning.

Partene viser til Stortingets behandling av ny barnehagelov, og konstaterer at medregning finansieres av søknadsordning for midlertidig forhøyede kostnader.

Dersom søknadsordningen for midlertidige forhøyede kostnader ikke dekker kostnader til overgangsordninger ved innføring av AFP, skal partene forhandle om annen løsning.

Endelige regler for overgangskullene avtales i hovedoppgjøret 2026. - Ansatte født i 1963 og senere vil ikke kunne beregne AFP som tidligpensjon i NAV sine kalkulatorer. De ansatte i årskullene frem til første årskull som kvalifiserer til AFP fra Fellesordningen skal gis grundig beskrivelse av hvordan tidligpensjons AFP kan beregnes, og hvordan søknad skal fremmes, samt hovedvilkårene for å kvalifisere til tidligpensjons AFP. Beskrivelsen skal være tilgjengelig på pbl.no, og skal distribueres skriftlig til de berørte ansatte i den enkelte barnehage.

En tjenestepensjonsordning som henter elementer både fra innskuddspensjon og ytelsespensjon kalles en hybridpensjon. I Barnehagepensjonen foregår sparingen etter prinsippene i en innskuddspensjon, mens elementet med livsvarig utbetaling er inspirert av ordningen i en ytelsespensjon.

Pensjonistomkostninger er kostnader til finansiering av fremtidig administrasjon, forvaltning, «levealdersrisiko» og lignende knyttet til den hittil oppsparte pensjonen for ansatte som er omfattet av en hybridpensjonsordning.

Når en ansatt slutter i barnehagen, enten før eller ved alminnelig pensjonsalder, vil det være behov for en administrasjonsreserve til å dekke fremtidige kostnader knyttet til den oppsparte pensjonen.

Det er arbeidsgiver som er ansvarlig for å betale pensjonistomkostningene.

Les mer rådgiving om pensjonistomkostninger i denne artikkelen.

Over tid ville kostnadene per ansatt i PBLs ytelsespensjon blitt betydelig høyere dersom vi hadde videreført den gamle ytelsespensjonsordningen.

Med en innskuddsbasert pensjonssparing vil kostnadene til pensjon bli mer forutsigbare.

Barnehagepensjon gir ytelser som er minst like gode som offentlig tjenestepensjon. Dette vil være et konkurransefortrinn i kampen om å tiltrekke seg og beholde de beste ansatte.

En god pensjonsordning skal være et kvalitetsstempel for en PBL-barnehage.

Årlig uførepensjon fra pensjonsordningen utgjør summen av

- Tre prosent av lønnsgrunnlag inntil 12 ganger folketrygdens grunnbeløp.

- Et stykktillegg på 25 prosent av folketrygdens grunnbeløp, maksimalt 6 prosent av lønnsgrunnlaget.

- 66 prosent av lønnsgrunnlaget mellom 6 og 12 ganger folketrygdens grunnbeløp.

Uførepensjonen gis et tillegg på fire prosent av ditt lønnsgrunnlag opptil seks ganger folketrygdens grunnbeløp for hvert av inntil tre barn.

Alderspensjonen til den uføre sikres gjennom en lovpålagt forsikring som sørger for at avtalt innskudd til alderspensjon blir betalt av forsikringsselskapet dersom en arbeidstaker blir ufør.

Gjenlevende ektefelle / samboer / registrert partner etter ansatt som er omfattet av Barnehagepensjon, omfattes av en utvidet gruppelivsforsikring på 10 G i tillegg til tariffavtalens kommunegruppeliv på 10 G som gjelder for alle ansatte uavhengig av type pensjonsavtale.

For ansatte født før 1968, og som står i den gamle ytelsesordningen, gjelder etterlatterettigheter som innebærer at gjenlevende ektefelle får 60 prosent av den alderspensjon som er fastsatt for arbeidstakeren.

Barnepensjonen gir rettigheter for barn frem til de er 21 år. Se forsikringsavtale for detaljer.

Arbeidstakere som har vært omfattet av PBLs ytelsespensjonsordning og som er født før 01.01.1968 tjener fortsatt opp pensjonsytelser i denne ordningen.

Arbeidstakere som er utmeldt av ytelsespensjonsordningen og innmeldt i Barnehagepensjon, vil få utbetalt pensjon på bakgrunn av sin opptjening i både gammel og ny ordning.

Alle arbeidstakere i en barnehage i PBLs tariffområde som er født etter 31.12.1967 har fra 1.1.2020 tjent opp pensjonsytelser i ordningen. Arbeidstakere i barnehager som har vært omfattet av PBLs midlertidige innskuddspensjonsordning har fra 1.1.2020 tjent opp pensjonsrettigheter i Barnehagepensjon, uavhengig av alder. Det samme gjelder alle nyansatte fra 1.1.2020.

Går du fra en arbeidsgiver med en innskuddsbasert pensjonsordning, vil du få et pensjonskapitalbevis som viser hvor mye som er spart til din pensjon idet du slutter. Innskuddene vil fortsatt gi avkastning frem til du tar ut pensjon. Går du fra en arbeidsgiver med ytelsesbasert pensjonsordning, får du en fripolise for opptjente pensjonsrettigheter på det tidspunktet du slutter. I begge tilfellene vil du tjene opp pensjonsrettigheter i den offentlige og private tjenestepensjonen.

Dersom du har vært omfattet av en ytelsesbasert pensjonsordning, får du en fripolise for opptjente pensjonsrettigheter på det tidspunktet du slutter. Fripolisene kan du ikke flytte eller slå sammen med andre produkter. Dermed tjener du opp to sett av pensjonsrettigheter, som sammen danner grunnlaget for din tjenestepensjon.

Barnehagepensjon inneholder en innskuddsbasert hybridpensjon med et sparebeløp som tilsvarer sju prosent av lønnskostnadene til den enkelte.

For at pensjonsutbetalingen skal være kjønnsnøytral og livsvarig, spares det cirka 8,1 prosent for kvinnelige ansatte (som i gjennomsnitt lever litt lenger).

Fra 1.1.2025 dekker arbeidsgiver 5 prosent og arbeidstaker 2 prosent for alle pensjonsordningene. For kvinnelige ansatte betaler arbeidsgiver for den ekstra sparingen.

Det avhenger av hvor mye du tjener, hvor mange år du står i jobb og hvilken avkastning det er på pensjonssparingen.

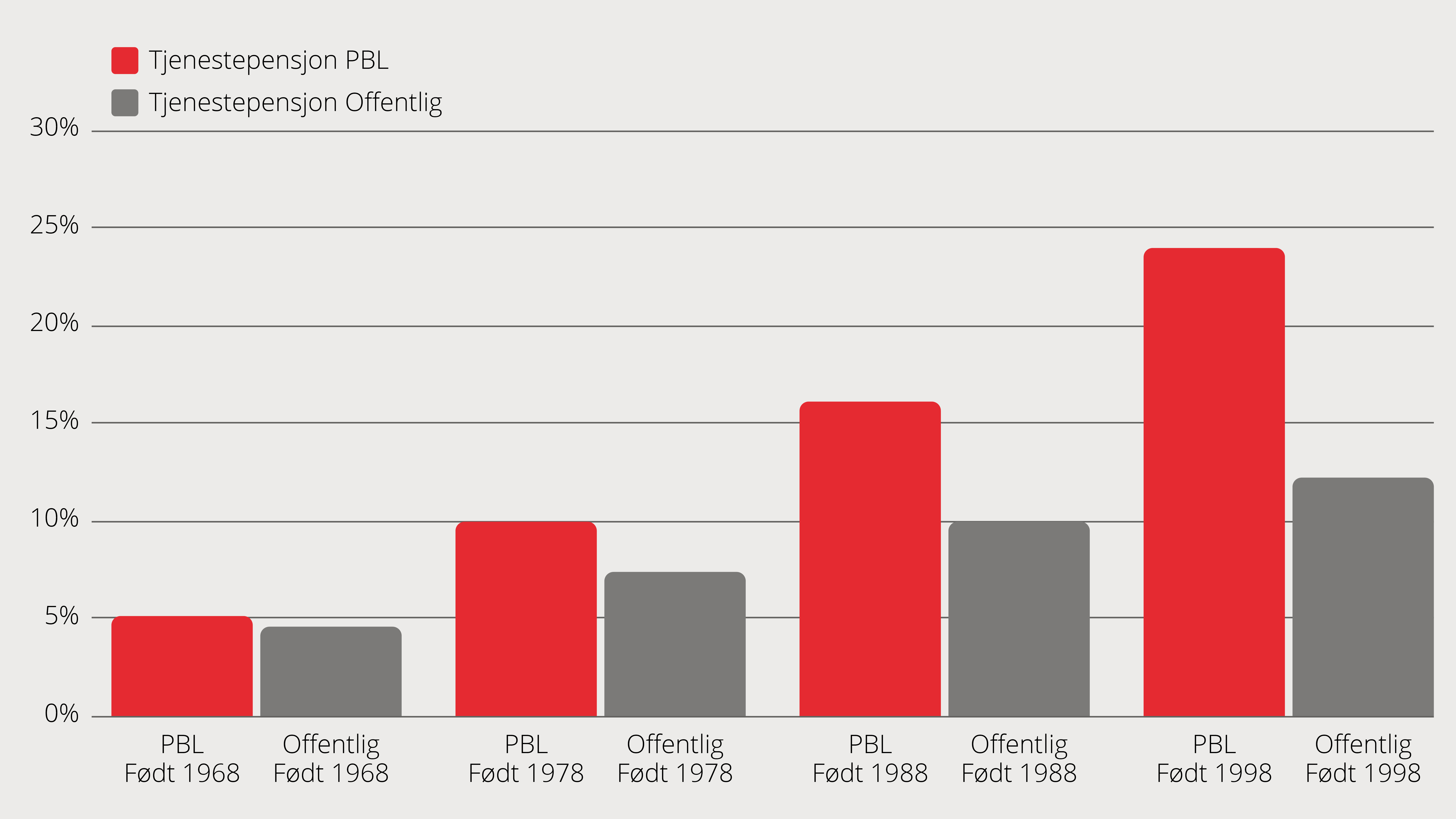

Storebrand har laget følgende sammenligning av opptjening med PBL Barnehagepensjon og offentlig tjenestepensjon, basert på Finans Norges bransjestandard for pensjonsprognoser:

Alderspensjonssparingen representerer bare en del av kostnadene til pensjon.

Tilhørende forsikringsdekninger, AFP, seniortiltak, engangspremie, administrasjon, pensjonistomkostninger, forvaltning og rentegaranti medfører også kostnader.

Det samme gjør ekstra sparing til kvinnelige ansatte, knyttet til at Barnehagepensjon er livsvarig og kjønnsnøytral.

I tillegg skal barnehagene dekke pensjonskostnadene til arbeidstakere som fortsatt står i PBLs gamle ytelsespensjonsordning.

Arbeidstakere som har vært omfattet av PBLs ytelsespensjonsordning og som er født før 1. januar 1968 tjener fortsatt opp pensjonsytelser i denne ordningen.

Arbeidstakere som har vært omfattet av PBLs midlertidige innskuddspensjon har fra 1. januar 2020 tjent opp pensjonsrettigheter i Barnehagepensjon, uavhengig av alder.

Alle nyansatte fra 1.1.2020 tjener opp pensjonsrettigheter i Barnehagepensjon.

Alle ansatte vil dra med seg opptjente pensjonsrettigheter fra gamle ordninger. De som kommer fra ytelsespensjonsordningen, har mottatt en fripolise. De som kom fra den midlertidige innskuddspensjonsordningen, har mottatt et pensjonskapitalbevis eller valgt å overføre opptjent pensjonskapital til den nye hybridordningen.

Ja, med Barnehagepensjon kan du etter fylte 62 år ta ut alderspensjon og samtidig jobbe. Da vil du også tjene opp ytterligere pensjonsrettigheter som legges på toppen av din pensjon på det tidspunktet du selv ønsker.

Ja. Årlig utbetaling vil øke jo flere år du står i jobb. Du har også muligheten til å påvirke avkastningen på pensjonssparingen. Investeres en høyere eller lavere andel av sparebeløpet i aksjer, vil det kunne påvirke utbetalingen.

Ønsker du ytterligere å sikre økonomien når du går av, kan du betale hurtigere ned på gjeld og/eller inngå en privat spareavtale.

Dine rettigheter til opptjent AFP gjennom PBL forutsetter at du jobber i en barnehage som har PBL-tariff og ellers oppfyller kravene til AFP. Hva slags AFP-rettigheter du får hos ny arbeidsgiver eller i ny arbeidsgiverorganisasjon, avhenger av hvilke ordninger disse har.

Dette kan bli endret ved innføring av ny AFP i PBL.

Nei, du kan ta ut pensjon og AFP fra fylte 62 år dersom forutsetningene for slike rettigheter er til stede. Ditt opptjente sparebeløp i alderspensjonen vil bli fordelt på gjenværende år av forventet levealder.